潘国康

律师

一、关于"假无偿赠与+真有偿协议"的阴阳合同操作

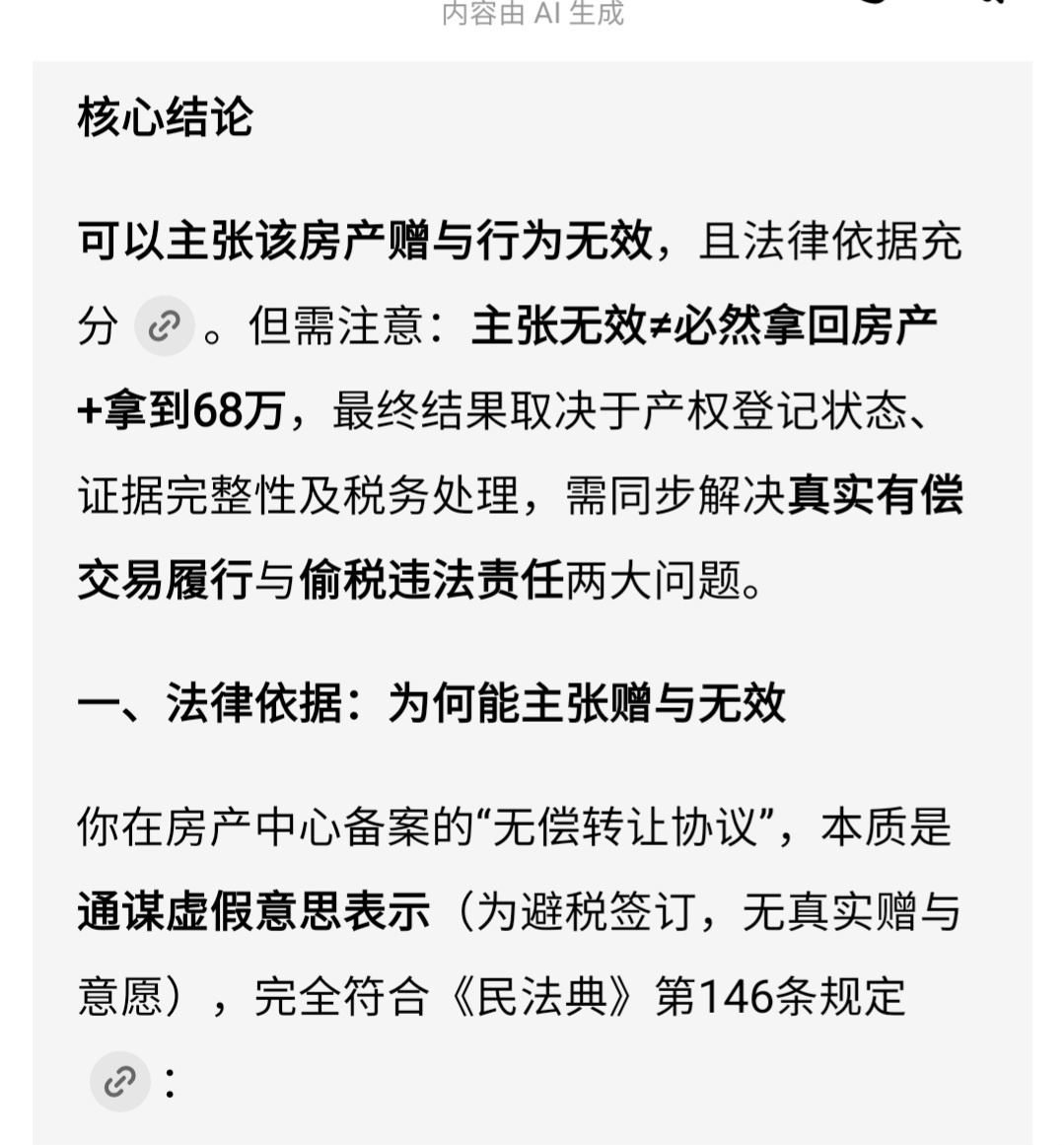

民法典第146条规定:行为人与相对人以虚假的意思表示实施的民事法律行为无效。以虚假的意思表示隐藏的民事法律行为的效力,依照有关法律规定处理。

这意味着,如果签了阴阳合同,理论上可以主张备案的"无偿赠与协议"因属于虚假意思表示而无效。但实际操作中有几个严重问题:

第一,一旦不动产完成过户登记,房产就依法属于受让人。根据民法典第209条,不动产物权以登记为准。即使事后主张赠与协议无效,房产也已经不在您名下,只能另行起诉要求支付对价,诉讼成本高、执行难度大。

第二,您是阴阳合同的签字方,属于共谋者,不是无辜第三方,日后维权时身份尴尬,税务机关和法院都会追究所有参与方的责任。

结论:这条路风险极大,且维权成本极高,不建议采用。

二、阴阳合同避税的刑事和行政风险

房产价值1000万,您占50%份额即约500万。如果按有偿转让正常缴税,个人所得税约为(转让收入减去房产原值及合理费用)乘以20%,涉及税款约100万元。如果通过假赠与方式逃避该税款,法律后果如下:

行政责任:根据《税收征收管理法》第63条,偷税的,税务机关追缴税款及滞纳金,并处不缴或少缴税款50%以上5倍以下的罚款。以100万元偷逃税额计算,除补税100万外,滞纳金按每日万分之五累积,罚款范围为50万至500万元。

刑事责任:根据《刑法》第201条逃税罪,逃避缴纳税款数额较大(10万元以上)且占应纳税额10%以上的,处3年以下有期徒刑或拘役,并处罚金。100万元的偷逃税额远超立案标准,您、您丈夫及公婆均可能被追究刑事责任。虽然首次被查且主动补缴的可以争取不予追究刑事责任,但这是"争取",不是保证。

结论:100万级别的逃税,不是擦边球,是实打实的刑事风险。

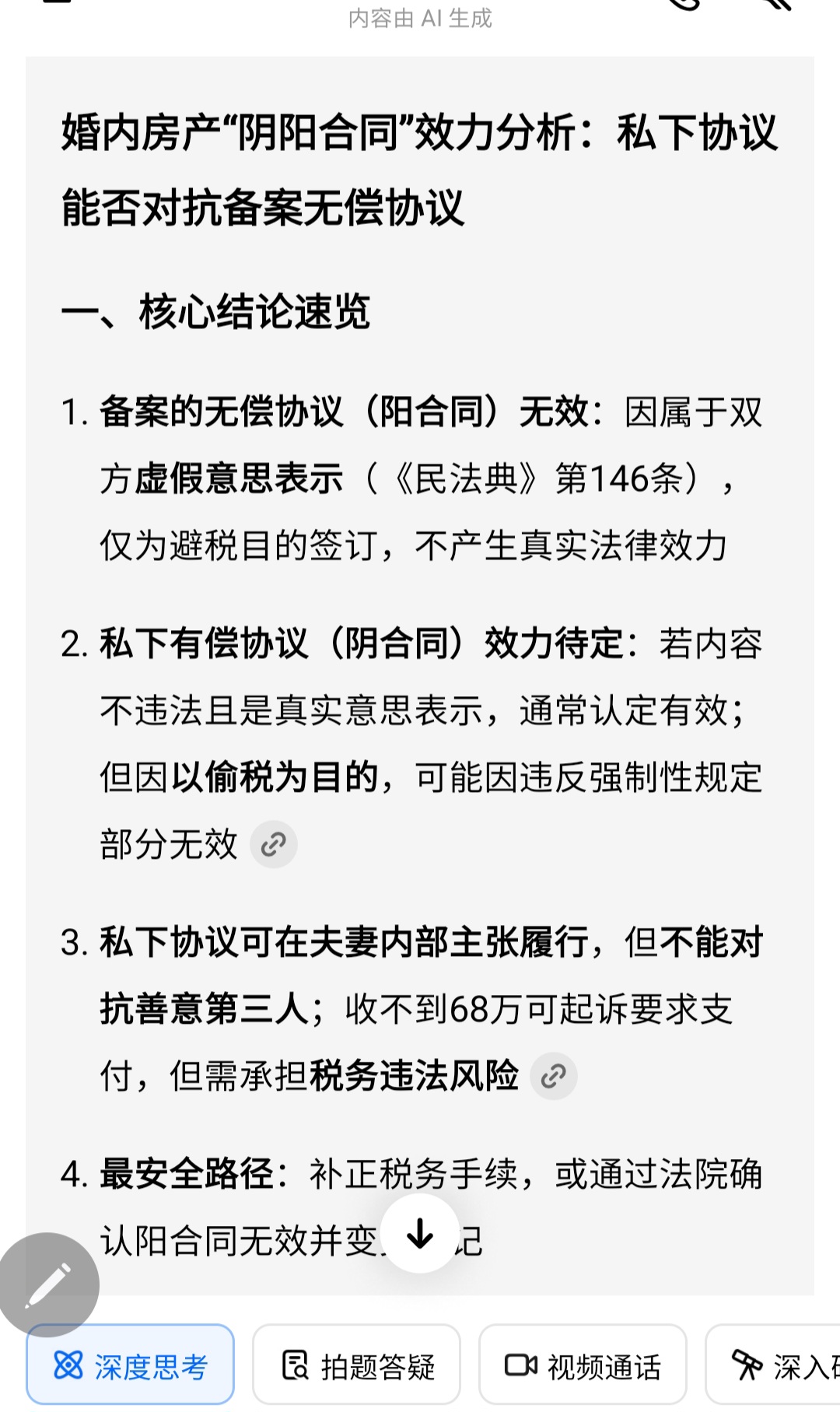

三、两份协议,哪份对您有利?

答案是:两份都对您不利。

给国家的"无偿赠与协议"是备案合同,房产过户完成后,房子依法不再属于您,这份协议的法律效力已经完成。

私下的"有偿转让协议"是未经备案的私下合同,不能对抗已备案的合同和已完成的不动产登记。这份协议只能证明对方欠您钱,而不能自动把房子拿回来,您必须另外起诉主张债权,成本高、时间长、执行难。

结论:两份协议都不能签。一旦签字过户,被动的是您。

四、正确方案:离婚析产,合法免税

根据财政部、国家税务总局《关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号),离婚财产分割不属于有偿转让,不征收个人所得税。这是法律明确规定的免税情形,正当、合法、无风险。

操作步骤: 第一步,办理离婚登记,拿到离婚证和离婚协议,协议中明确房产归一方所有或按比例分割。 第二步,凭离婚证、离婚协议、房产证,到不动产登记中心办理离婚析产过户。 第三步,依法免税,完成过户。

五、总结

离婚析产方案:合法,税务成本为零,无法律风险。

先转让再离婚加阴阳合同方案:违法,偷逃税款约100万,后果为补税、滞纳金、罚款50万至500万,严重者构成逃税罪,可判处3年以下有期徒刑。

房产过户关乎重大财产利益和人身自由,不建议采用任何违法方案。请慎重考虑,依法办理。

展开

收起